Здравствуйте, друзья!

2020 год поставил ряд интересных рекордов в инвестициях. Во-первых, резко выросло число клиентов брокерских компаний. Люди захотели разобраться в фондовом рынке и попробовать заработать не только на депозитах и покупке валюты. Во-вторых, в прошедшем году было проведено IPO в 2 раза больше, чем в 2019 г. Именно второго рекорда мы и коснемся в статье.

Инвестиции в первичные размещения рискованные, и новички должны хорошо ориентироваться в механизме и терминологии. Рассмотрим, что такое lock-up период, как долго длится и можно ли его обойти при инвестировании в IPO.

Содержание

Понятие и схема действия lock-up периода

Lock-up – понятие, с которым инвестор сталкивается при участии в первичном размещении акций предприятия. Означает период, в течение которого покупатель ценных бумаг не может их продать. Еще его можно назвать заморозкой или блокировкой. Обычно длится от 3 до 6 месяцев. Конкретная продолжительность прописывается в эмиссии выпуска.

Цель введения периода блокировки – избежать волатильности на фондовом рынке и резкого падения котировок, когда часть акционеров захочет зафиксировать прибыль в первые дни торгов и начнет массово продавать бумаги. Такая ситуация вполне возможна, если это начнут делать не одиночные частные инвесторы, а крупные институциональные акционеры (фонды, банки).

Введение локап-периода не является обязательным требованием каких-то регуляторов. Оно устанавливается по согласованию с андеррайтером (организатором IPO) и обусловлено самим механизмом подготовки к IPO:

- Совместно с андеррайтером предварительно делается анализ рыночной ситуации, перспектив развития рынка, оценка деятельности компании-эмитента, его конкурентов и т. д.

- Потом выбирается биржа для размещения, составляется инвестиционное предложение, запускается реклама, объявляется сбор заявок на покупку акций.

- Только после этого оценивается спрос на бумаги и определяется цена акции. И главное здесь – это найти уровень, который бы устроил эмитента и будущих акционеров.

В заниженной цене заинтересованы потенциальные инвесторы, т. к. рост котировок после размещения принесет им хорошую прибыль. Но сам эмитент хочет получить максимум дополнительных средств, ради которых и затевается IPO, а низкая цена на старте в этом не поможет. Нужен компромисс, который бы устроил и компанию, и инвесторов.

Период блокировки помогает избежать излишних эмоциональных продаж, которые никак не связаны с реальным бизнесом эмитента, но могут привести к обвалу котировок. Через 3–6 месяцев страсти улягутся. Цена установится на определенном уровне под влиянием спроса и предложения.

Как действует локап-период:

- начинается с 1-го дня размещения акций на бирже;

- продолжается примерно 90–180 дней (зависит от соглашения между эмитентом и андеррайтером);

- после завершения срока инвесторы получают возможность делать с акциями все что угодно: продать, купить еще, держать дальше;

- в первые дни после завершения котировки могут упасть – хороший момент купить акции тем, кто не участвовал в IPO.

Есть варианты, как продать акции до истечения срока блокировки. Но об этом поговорим в отдельном разделе статьи.

Примеры lock-up в IPO

Локап-период вовсе не безобидный инструмент. Хорошо, когда котировки акции растут с момента выхода эмитента на биржу и показывают хорошую доходность в конце срока блокировки. Но так бывает не всегда. Вот лишь несколько примеров.

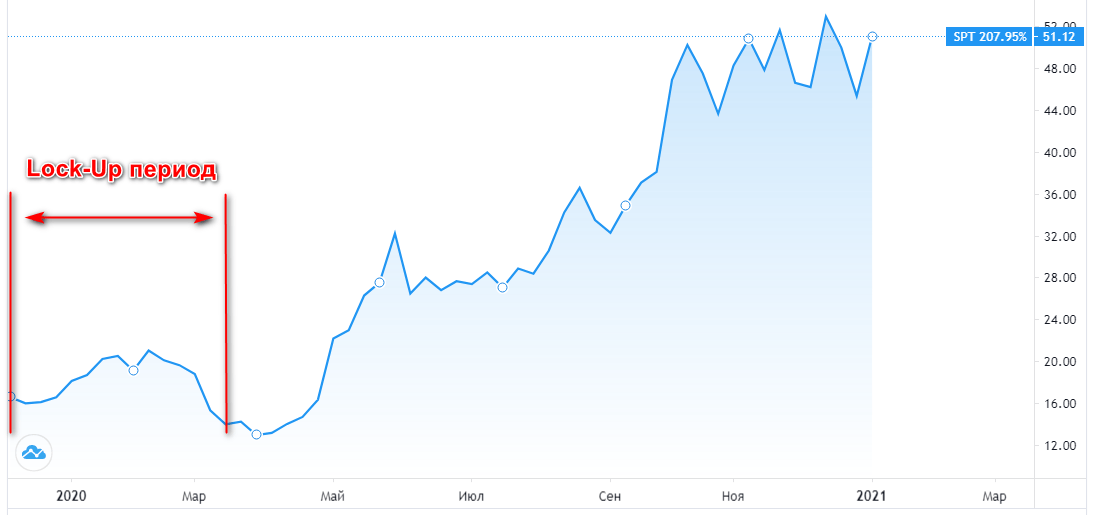

- Sprout Social (SPT) – технологичная компания из отрасли программного обеспечения и программирования

Вышла на IPO 12.12.2019. Цена размещения – 17 $. В первый день торгов котировка снизилась до 16,75 $. В течение трехмесячного локап-периода цена росла максимум до 21,72 $. Но после завершения доходность по сделке составила минус 13,65 %.

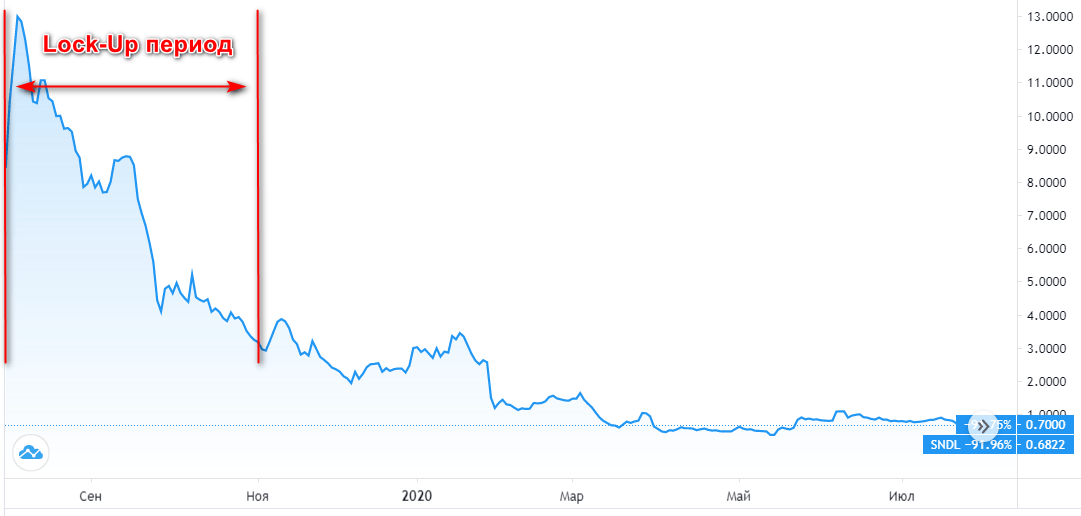

- Sundial Growers (SNDL) – компания сектора здравоохранения и отрасли “Биотехнологии и лекарства”

Вышла на IPO 01.08.2019. Цена размещения – 13 $. В первый день торгов цена открытия составила 8,42 $. За 3 месяца она ни разу не превысила отметки в 13 $. А по завершении локап-периода доходность по сделке составила минус 77,15 %.

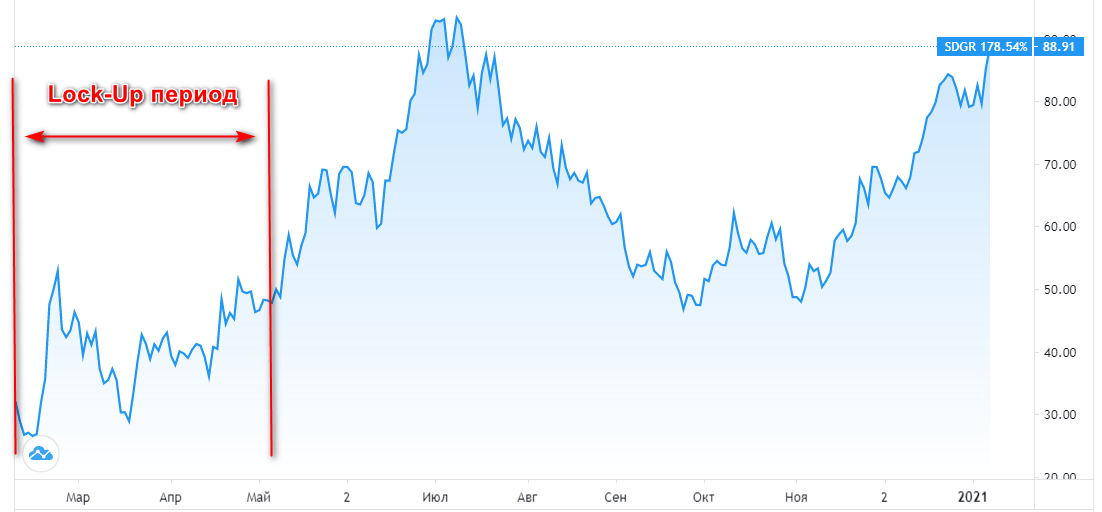

Положительных примеров больше. Например, компания из отрасли программного обеспечения и программирования Schrodinger (SDGR) вышла на IPO в феврале 2020 г. Цена размещения – 17 $. Через 3 месяца доходность составила 222,49 %.

Можно ли инвестору обойти временное ограничение

Ситуация, когда нельзя продать акции на пике ее стоимости до завершения lock-up периода, многих инвесторов не устраивает. Есть способы обойти ограничения. Правда, все они связаны с потерей части денег.

Некоторые брокеры разрешают продавать активы раньше. Например, об этом заявляют Тинькофф и Финам. Но последний не рекомендует это делать и предупреждает, что в следующий раз может не пригласить такого инвестора для участия в первичном размещении.

Форвардный контракт

Брокер до истечения локап-периода дает возможность досрочно продать акции через заключение форвардного контракта. Необходимо заранее узнать, можно ли это сделать у посредника, с которым вы заходите в IPO.

Рассмотрим суть форварда на примере. Допустим, мы купили до первичного размещения 100 акций по цене 10 $. Вложенный капитал составил 1 000 $. Через 1 месяц цена взлетела на 100 % и составила 20 $. Наш капитал вырос до 2 000 $, а бумажная прибыль равна 1 000 $. В этом примере мы не рассматриваем аллокацию. Пусть 100 акций – это и есть одобренное нам количество для покупки.

В этот момент брокер предлагает заключить форвардный контракт. Он готов купить наши акции по текущей цене, не дожидаясь, что произойдет с ценой дальше. Но сделает это за комиссию. Допустим, дисконт составит 20 %. Получается, что капитал составит уже не 2 000 $, а только 1 600 $, т. к. 400 $ возьмет себе брокер за услуги. Стоимость одной акции для нас составит уже не 20 $, а 16 $ (1 600 / 100) и прибыль не 100 %, а только 60 %.

Если мы понимаем, что нам даже 60 % достаточно, то заключаем форвардный контракт и ждем окончания локап-периода, чтобы получить свои гарантированные деньги.

Открытие шорта

Рассмотрим еще один вариант ранней фиксации прибыли по сделке с акциями, вышедшими на IPO, который предлагает брокер. Это открытие короткой позиции, или шорта.

Рассмотрим суть сделки на примере. Мы купили все те же 100 акций по цене 10 $. Вложенный капитал составил 1 000 $. Через 1 месяц цена взлетела на 100 % и составила 20 $. Наш капитал вырос до 2 000 $, а бумажная прибыль составила 1 000 $.

Брокер дает возможность открыть шорт-позицию, т. е. мы можем продать акции, которых у нас нет (это залоговая сделка). Получается, что через месяц мы открываем вторую позицию, где продаем взятые в долг 100 акций по текущей рыночной цене. Сумма позиции составит 2 000 $.

Далее развитие событий может пойти по двум сценариям:

- Через 3 месяца цена акции еще больше выросла, например, до 30 $. Капитал стал равен 3 000 $ при вложенных 1 000 $. Прибыль – 2 000 $. Но мы должны закрыть еще шорт-сделку и отдать брокеру его 100 акций. Для этого мы покупаем их по текущей цене, т. е. за 30 $. Тратим 3 000 $. Убыток составит: 2 000 – 3 000 = –1 000 $. Общая прибыль: 2 000 – 1 000 = 1 000 $.

- Через 3 месяца цена акции упала, например, до 5 $. Капитал стал равен 500 $ при вложенных 1 000 $. Убыток – минус 500 $. Опять закрываем шорт-сделку. Покупаем 100 акций по 5 $, тратим 500 $. А продали мы их в свое время за 2 000 $. Получили прибыль от шорта: 2 000 – 500 = 1 500 $. Общая прибыль: –500 + 1 500 = 1 000 $.

При любом сценарии мы зарабатываем 1 000 $. Брокер открывает шорт небесплатно. Есть комиссии за открытие и закрытие, а также он берет на сумму открытой шорт-позиции определенный процент годовых.

Другие варианты

Участие в IPO для обычного инвестора сегодня в России затруднительно. Законодательство ужесточилось. И теперь эту возможность имеют только квалифицированные инвесторы. Для остальных есть несколько вариантов:

- Выбор компании, которая не находится в российской юрисдикции и, следовательно, не подчиняется нашему законодательству. Например, United Traders. Но в этом случае нужно изучить основные инструменты компании и отзывы клиентов, оценить все риски взаимодействия с ней.

- Участие в IPO через ЗПИФ “Фонд первичных размещений” от компании Фридом Финанс. Паи фонда торгуются на Московской бирже, доступны всем желающим. А риски меньше за счет диверсификации портфеля, в который включаются сразу несколько IPO.

- Покупка акции в первые дни после IPO. В этом случае можно получить долгожданную прибыль, если рост продолжится и дальше. И при этом в любой момент продать активы, если цена начнет снижаться.

Заключение

Знаю многих профессиональных инвесторов, которые не дожидаются окончания локап-периода, а продают акции через форвард или шорт-сделку. Они сознательно идут на фиксирование того уровня прибыли, который считают для себя приемлемым. Надеюсь, что понимание процесса и вам поможет принять грамотное решение без эмоций и лишних нервов.

С уважением, Чистякова Юлия

Таки да, вопрос Дмитрия остался без ответа..

Вопрос Дмитрия вовремя не увидела, поэтому отвечу вам. За ликвидность после IPO отвечает андеррайтер (организатор размещения). Именно он в первое время поддерживает предложение и спрос, выступая маркетмейкером, а потом уже подтягивается вторичный рынок, т.е. люди, кто не участвовал в IPO

Юлия, спасибо за хорошую статью!

Есть небольшой вопрос. Кто торгует на бирже акции компаний, вышедших на IPO, если действует локап-период?