Здравствуйте, друзья!

В апреле 2019 года Левада-Центр провел социологический опрос по вопросу накопления денег россиянами. В октябре 2019 г. аналогичное исследование сделал Аналитический центр НАФИ. Первая компания выявила, что 65 % опрошенных не имеют сбережений. Вторая пришла почти в такому же выводу – 69 % людей не откладывают деньги “на черный день”. Цифры удручающие. Попытаюсь убедить читателей нашего блога, что финансовая подушка безопасности – это жизненно необходимая вещь в любой семье.

Содержание

Понятие и значение резерва для семейного бюджета

Подушка безопасности (финансовый резерв, резервный фонд, деньги “на черный день”) – это минимальное количество денег, которое нужно одному человеку или семье на поддержание текущих потребностей в случае потери доходов или значительных расходов.

Как правило, финансовые проблемы возникают из-за непредвиденных обстоятельств, на которые человек не может повлиять:

- Увольнение с работы, сокращение рабочего дня, перевод на другую, нижеоплачиваемую должность, что в конечном итоге приводит к полной потере источника дохода или сокращению его размера.

- Непредвиденная авария (в квартире, доме, машине), требующая большой суммы на возмещение ущерба соседям, ремонт.

- Стихийные бедствия (пожары, наводнения, ураганы и пр.), последствия которых при отсутствии страховки придется возмещать самостоятельно или надеяться на помощь государства.

- Внезапная болезнь или смерть близкого человека. В первом случае не всегда эффективным является лечение за счет средств ОМС. Приходится тратить деньги на платные операции, дорогостоящие лекарства, уход за больным, сопровождение родных к месту лечения. Во втором случае наиболее сильным ударом по бюджету будет потеря основного кормильца в семье.

Нигде в СМИ вы не услышите, насколько важно защитить себя от негативного сценария. Идет массовое зомбирование людей на потребление. Хотите крутую машину, чтобы чувствовать себя сверхчеловеком? Возьмите кредит. Нужна внешность и одежда богини? Банки приготовили для вас уникальное предложение. Люди теряют способность трезво мыслить и адекватно оценивать свое материальное положение. А о навыках накопления лучше всего говорят цифры в начале статьи.

И вы ошибетесь, если предположите, что только небогатые семьи не имеют сбережений. Наличие или отсутствие подушки безопасности не связано с доходами. Уже давно доказано, что чем больше денег, тем больше трат. Итог один – ноль или минус в конце месяца.

Очевидные проблемы, с которыми может столкнуться абсолютно каждый, из-за отсутствия финансового резерва:

- финансовый кризис в случае потери заработка, непредвиденных крупных трат, что приведет к кредитам и займам;

- нелюбимая и неинтересная работа, потому что нет возможности с нее уйти и найти что-то достойное;

- возможные проблемы психологического характера в семье или внутри самого человека из-за финансовых проблем и отчаянного поиска выхода;

- жесткие ограничения в текущем потреблении и отказ от привычного образа жизни.

Если вы считаете, что вас это не коснется, то вы либо талантливый экстрасенс, либо…

Финансово грамотный человек просто обязан иметь подушку безопасности. Это не игра и не хобби. Это жизненная необходимость. Расскажу, как рассчитать ее размер и где лучше хранить. Но для начала несколько правил создания и использования резерва.

Критерии создания резерва и принципы его использования

Самым первым делом надо усвоить, что подушка безопасности – это не инвестиции, целью которых является приумножение капитала. У финансового резерва другая задача – сохранение денег и предоставление к ним быстрого доступа в случае необходимости.

Критерии создания резервного фонда:

- Первоочередное право на создание. К сожалению, именно этот критерий мало кем соблюдается. Люди начинают новый бизнес, берут долгосрочные кредиты, начинают инвестировать и все деньги вкладывают в эти проекты. И если что-то пошло не так, возникают финансовые трудности. А первое, с чего надо начать, – это создать хотя бы небольшой резерв “на черный день”.

- Ликвидность, т. е. возможность быстро получить нужную сумму. Для этого не подойдут вложения в недвижимость, драгоценные металлы, антиквариат и прочие низколиквидные инструменты. Когда с дома ураганом снесло крышу или залитые водой соседи требуют денег на ремонт, вы вряд ли станете ждать продажи активов для решения проблем.

- Оптимальный размер. Нет универсальной цифры, сколько должен быть резервный капитал. Для каждого человека или семьи она разная. Но исходить следует из суммы ежемесячных расходов и срока, за какой реально решить возникающие проблемы (3, 6, 12 или 24 месяца).

- Диверсификация. Если размер создаваемой подушки большой, то лучше распределить деньги по нескольким инструментам. Например, хранить в нескольких валютах, использовать депозит и брокерский счет. Так и заработать что-то на хранении получится.

Когда резерв создан, можно вершить великие дела. Вы сами почувствуете, насколько свободнее стали в своих поступках и желаниях. Но есть еще несколько важных принципов, которые надо соблюдать при использовании финансовой подушки:

- Неприкосновенность. Деньги “на черный день” должны быть использованы именно в такой день. Вряд ли покупка только что вышедшей модели iPhone можно отнести к жизненно необходимой цели. И поездку в отпуск всей семьей тоже планируют заранее, а не тратят резерв. Он существует для решения проблем, которые нельзя было предвидеть и от которых зависит жизнь или здоровье.

- Восполнимость. Если случилось непредвиденное и деньги потрачены, обязательно восполните резерв до первоначально рассчитанного размера.

Для некоторых людей я добавлю еще один принцип – дисциплина. Финансовый резерв хранится в местах, куда должен быть легкий доступ (для соблюдения первого критерия – ликвидности). Не все могут устоять, чтобы не потратить деньги на текущие нужды: сломался телевизор, празднуем день рождения и просто “Я что, не могу себе позволить немного расслабиться?” Можете, конечно. Только потом за ваш счет будут расслабляться МФО и банки.

Как рассчитать оптимальный размер

Финансовые консультанты называют разные формулы для расчета оптимального размера подушки безопасности. Два параметра, от которых будет зависеть итоговая величина:

- Сумма ежемесячных расходов. Если вы до сих пор не ведете семейный бюджет и не составляете таблицы учета доходов и расходов, самое время начать это делать.

- Срок. Это количество месяцев, которое вы отведете себе для решения финансовых проблем. Эксперты считают, что он должен быть равен 4–12 месяцам.

Финансовая подушка = Сумма ежемесячных расходов * Количество месяцев

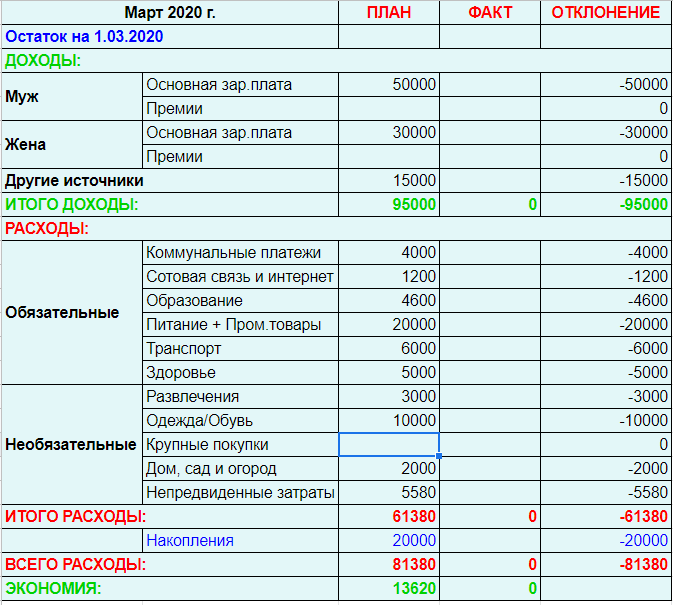

Приведу пример, как рассчитать для семьи из 4 человек размер резервного капитала. На скрине ниже моя ежемесячная таблица по ведению семейного бюджета (цифры условные):

Для расчета резерва можно пойти двумя путями:

- В формулу расчета включить всю сумму расходов, т. е. 81 380 руб. И тогда резерв на 6 месяцев составит 488 280 руб. В этом случае на протяжении полугода семья не будет ни в чем себе отказывать, уровень жизни не изменится.

- В формулу расчета включить только обязательные расходы, без которых обойтись сложно. Тогда подушка составит всего 244 800 руб. В случае форс-мажора можно обойтись какое-то время без развлечений, необязательной одежды и пр.

Механизм создания и места хранения

Я не буду учить вас копить деньги (тем более что я это уже делала здесь). Эксперты советуют с каждого дохода откладывать 10 %. Но такими темпами на создание подушки безопасности уйдет несколько лет. Для ускорения процесса я вижу только два варианта:

- Откладывать минимум 10 % от доходов, плюс все премии, денежные подарки от родственников, другие поступления (например, возврат подоходного налога, кэшбэк и пр.).

- Искать дополнительные источники доходов.

Из представленной выше таблицы экономия по итогам месяца составила 13 620 руб. Это 14 % от доходов. Их можно направить в резервный фонд. Получится сократить расходы и увеличить доходы – замечательно. Значит, в подушку уйдет больше денег и меньше времени понадобится на ее создание.

Рассмотрим инструменты для хранения денежного резерва.

- Банковский депозит

Самый очевидный и безопасный способ. Необходимо помнить о лимите застрахованных средств в 1,4 млн руб. и о необходимости пополнения счета. Банк стоит выбирать из самых крупных и надежных, банкротство которых случится только с крахом всей экономики страны. Для повышения ликвидности капитала можно выбрать депозит с выдачей банковской карты, тогда снять деньги можно будет в любое время дня и ночи.

- Накопительный счет

Это разновидность депозитов, но с возможностью пополнения, снятия и капитализацией процентов. Недостаток только один – проценты могут изменить.

- Карты с процентом на остаток

Дебетовая карта с начислением процента на остаток по счету – отличный инструмент для хранения резервного капитала. Она позволяет снимать и класть деньги в любое время, сумма до 1,4 млн руб. застрахована государством, идет небольшой доход, который защитит от обесценивания. Недостатки – высокий соблазн все потратить и изменение процентов.

- Денежные фонды

Это инструмент для инвесторов, у кого есть брокерский счет. Но никто не мешает любому человеку его открыть и вложить деньги в ETF на денежные рынки. На Московской бирже торгуются два таких: FXMM и FXTB. Первый инвестирует в краткосрочные облигации США, второй – туда же, но с рублевым хеджированием. Годовая доходность FXMM на сегодня – 12 % в $, FXTB – 2 % в $. Ликвидность инструментов очень высокая.

- Облигации

Не все облигации подойдут для формирования подушки безопасности. Надо выбирать наиболее ликвидные и безрисковые. Лучше всего на эту роль подходят ОФЗ и еврооблигации Министерства финансов. Доходность гарантирована на все время обращения ценных бумаг. В конце срока происходит погашение по номиналу. Риск потерять капитал минимальный, только в случае дефолта государства.

Если планируете создавать большую подушку безопасности (300 тыс. руб. и выше), то лучше диверсифицировать капитал по инструментам и валютам. Например, часть денег в рублях оставить на депозите (накопительном счете или карте), а часть вложить в рублевые и долларовые активы (ETF, ОФЗ, еврооблигации).

Заключение

Главное, что дает подушка безопасности, – спокойствие и уверенность в том, что временные финансовые трудности вы легко преодолеете. А еще это отличный тренажер навыков накопления денег. После создания резерва не останавливайтесь, а продолжайте откладывать деньги только уже для формирования пассивного дохода и достижения финансовой независимости. В нашей семье именно так все и произошло.

Напишите, что или кто вам не позволяет создать резерв? Может, надо всего лишь “волшебный пинок”? Тогда я готова его дать.

(8 голосов, средний: 4,25 из 5)

(8 голосов, средний: 4,25 из 5)

Хорошая статья. Конечно очень коротко, но ясно и понятно. Спасибо.

Задавайте вопросы, если что-то еще хотите узнать. Постараюсь ответить из личного опыта создания и хранения финансовой подушки

Хорошая статья. Полезно всё написано) Я считаю что нужно развивать финансовую грамотность населения стран СНГ.

Чем больше будет финансово грамотных людей, тем богаче будут люди в нашей стране))

В предлагаемой конституции обязательно внести предложение чтобы государсво никоим образом не могла забрать накопленные во вкладах деньги как это случилось в 1991 году и как после великой отечественной войны простым труженикам заставляли пркупать займы.

В статье написано все правильно , но нет основного — защиты жизни и здоровья семьи / кормильца семьи , а это страхование жизни и здоровья , то есть нет фундамента финансового благополучия любой российской семьи , а без этого все планы и мечты могут просто рухнуть ( критическое заболевание , инвалидность или уход из жизни кормильца семьи , который приносил основной доход ) , и даже финансовая подушка безопасности со временем иссякнет , как и другие фин. инструменты ( депозит, облигации , валюта , ОФЗ и т.п. ) , так как придется только тратить накопления , а если их не пополнять , то в итоге — финансовая пропасть на время или навсегда …!? И для примера : Кормилец семьи стал инвалидом 1гр. , за ним нужен уход — сиделка примерно 30 000 — 60 000 рублей в месяц , жена занимается маленькими детьми , пенсия по инвалидности » копеечная » и в 2020 году чуть более 11 000 рублей при 1-й группе , а если у мужа был доход 60 000 — 100 000 рублей , накоплений в среднем было от 500 000 — 1 000 000 рублей , они потрачены за 1-2-3 года ) , то делайте выводы …!? И что мы видим сегодня в России — сбор средств СМС , в кредит или в долг ( могут не дать ) , так и живем …!? И у нас в Челябинске ситуация , как и везде по стране , а низкая финансовая грамотность и низкая культура страхования создают россиянам только проблемы …..!?

Считаю, что в нашей стране рынок страхования пока далек от цивилизованного. К сожалению, имею негативный опыт взаимодействия с ним, поэтому осознанно не стала включать в статью вопросы страхования. И низкая культура страхования граждан это только одна сторона проблемы. А вторая — заинтересованность страховых компаний только в том, чтобы как можно больше заработать на желании человека обезопасить себя и свою семью.

Согласен. В настоящее время подушка безопасности обязательно нужна.

Она в любое время нужна. В моей семье и 20 лет назад была, и сейчас

Не совсем понимаю про покупку акции, как их использовать… Просто ждать дивиденты или покупать и продавать при их росте? Что выгодней? Дивиденты на одну акцию какие то маленькие, 2 рубля, 5 рублей. Это сколько же нужно вложить в акции, например 1 акция 2000 ру.,что бы получить доход хотя бы 100.000 в год?

Нужно смотреть не на сумму дивиденда на 1 акцию, а на дивидендную доходность. В России она одна из самых высоких в мире и уж точно больше процента по депозитам в банках. Заработок на купле-продажи — это больше трейдинг, чем долгосрочное инвестирование. Нужно научиться подбирать акции, которые имеют потенциал к росту в будущем и регулярно платят дивиденды

1. сверхближняя заначка — немного, в рублях, на накопит.счете с процентом (ок 4,5%) на остаток — это так, мелочь на внезапные расходы

2. ближняя заначка — много, в рублях, на вкладе в приличном банке. Это на возможные крупные расходы + дает стабильный доход в виде процента по вкладу/ам

3. дальняя заначка — много, в долларах (sic!) на вкладе в приличном банке. Это на долгую перспективу, не для расходования

4. сверхдальняя заначка — в золотых инвест.монетах, ликвидных (золотой Георгий, например). Это на очень далекую перспективу или даже на пенсию — когда и доллар, как и любая другая цветная бумажка, станет уже … не тово

Почему только депозиты используете? Проценты ведь смешные, в том числе и по долларовым вкладам

Да подушка безопасности понадобится именно тогда, когда ничего не предвещало…

Тогда уж лучше откладывать не 10 % , а всё , что остаётся от текущих расходов , так резервный фонд быстрее сформируется .

О том и речь. Но где 10%, там и 20% будет. Главное, начать

Я всю жизнь была кому — то должна, и вот последние 2 года появилось чувство свободы, и исчез страх, что может что нибудь со мной случиться и долг останется дочери! Даже спать стала спокойнее, вот, что значит-никому не должна! Ну и наличие свободных средств, понятно, играют немаловажную роль!!!

юля гут 100% и в ком-х 0 хамляттины