Здравствуйте, друзья!

Если вы решили в 2020 году пополнить ряды инвесторов, то вам нужно открыть брокерский счет. Именно с его помощью можно покупать и продавать на фондовом рынке активы: акции, облигации, валюту и прочее. На сегодня есть хорошая возможность увеличить доходность своих инвестиционных инструментов – индивидуальный инвестиционный счет. Это разновидность брокерского счета, но с особыми условиями, назначение которых – поощрить людей к инвестированию свободных денежных средств. В статье разберем, где открыть ИИС, по каким критериям выбрать посредника, сравним самых достойных между собой.

Содержание

Почему ИИС – это выгодно

Немало написано статей по выгодности ИИС для инвестора. Но процесс открытия счетов ускорился только в 2019 году, хотя налоговые льготы существуют с 2015 г. Сыграло роль снижение процентов по депозитам в банках в текущем году. Люди по-прежнему не доверяют новым инструментам, ищут подводные камни и только 4 – 5 % по вкладам заставили вкладчиков посмотреть немного дальше банков.

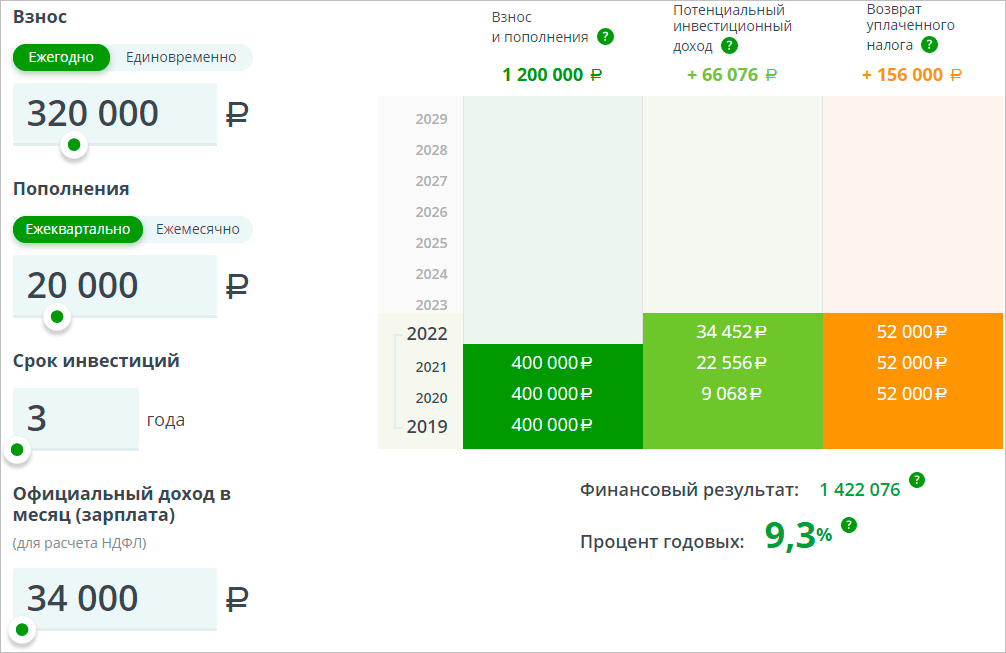

А посмотреть действительно стоит. Возможностью возвращать из бюджета до 52 000 руб. может воспользоваться любой официально работающий человек. Как это работает:

- открываете ИИС по типу “А” в банке с брокерской лицензией, брокерской или управляющей компании;

- до конца текущего года вносите на счет сумму не более 1 млн рублей (но только с 400 тыс. можно будет возместить налог 13 %);

- не закрываете счет в течение 3 лет, в противном случае придется вернуть государству полученные ранее налоговые льготы;

- подаете документы на возврат подоходного налога (можно делать это ежегодно или за несколько лет сразу, но не более, чем за 3 года).

Налоговые льготы предусмотрены для стимулирования инвестиционной деятельности, поэтому держать на ИИС деньги не рекомендую. Налоговая инспекция имеет полное право придраться к такой ситуации и отказать в возмещении.

Лучше для всех, когда на инвестиционном счете зарабатывают, а не хранят деньги. Поэтому на внесенные средства покупайте ценные бумаги отечественных или иностранных компаний, получайте прибыль в виде купонов и дивидендов. А полученную за год доходность, которая при самой консервативной стратегии будет выше банковского депозита, дополнительно увеличивайте за счет налоговой льготы.

Часто встречаю комментарии на мои статьи об ИИС, что получить возврат нереально: долго и сложно. Это неправда. Видимо, эти комментаторы никогда не оформляли документы в налоговую. У нас в семье два инвестиционных счета. Каждый год мы с мужем подаем документы на налоговый вычет. Раньше делали это лично в налоговой инспекции, но в последние годы только онлайн. Быстро, удобно и все предельно просто. Примерно в мае-июне получаем деньги за свою инвестиционную деятельность. Их не тратим, а пополняем инвестиционный портфель новыми ценными бумагами.

Но не только работающие люди могут рассчитывать на льготы по инвестициям. Все, кто работают на особых налоговых режимах, которые не предусматривают уплаты в бюджет подоходного налога, могут воспользоваться ИИС по типу “Б”. Он освобождает от уплаты налога на доходы от операций на фондовом рынке при закрытии счета. Владельцы ИИС по типу “А” должны будут оплатить НДФЛ с прибыли от сделок, а по типу “Б” этого делать не придется – действует налоговая льгота.

Варианты открытия ИИС

Есть три варианта, где открыть ИИС:

- В банке, имеющем лицензию на брокерскую деятельность (например, Сбербанк, ВТБ, Промсвязьбанк, Альфа-банк и др.).

- В брокерской компании, соответственно, тоже с лицензией (например, Открытие, Финам, Атон и др.).

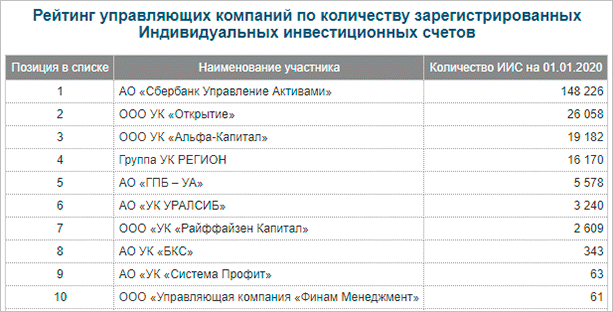

- В управляющей компании (например, “Сбербанк Управление активами”, УК “Открытие”, УК “Альфа-Капитал” и др.).

Принципиальной разницы, в каком банке или брокерской компании открывать счет, нет. И у тех и у других должна быть лицензия. Все предоставляют инвестору доступ на биржи (некоторые банки не позволяют торговать на Санкт-Петербургской бирже). Отличия следует искать в условиях открытия и обслуживания личных (инвестиционных) счетов физических лиц.

Начинающему инвестору я бы посоветовала серьезно подумать над вопросом, лучше открыть счет в банке (брокерской компании) или в управляющей компании. Вот здесь есть принципиальная разница.

В первом случае вы открываете ИИС, кладете на него комфортную для вас сумму или не кладете вообще. Также инвестор либо полностью самостоятельно управляет своими деньгами, либо пользуется советами всевозможных роботов и инвестиционных аналитиков, которых предлагает брокер.

В случае с управляющей компанией есть минимальная сумма для открытия счета. Например, в “Сбербанк Управление Активами” – от 50 тыс. рублей. Второе принципиальное отличие в том, что деньги вы отдаете управляющему и никак не сможете влиять на стратегию инвестирования. И не стоит забывать, что любой труд должен быть оплачен. В данном случае управляющая компания берет комиссию за управление вашими деньгами.

Выбирают этот путь те, кто не хочет изучать мир инвестиций, не готовы принять на себя риски за инвестиционные решения или просто не имеют времени для управления своими деньгами. Например, для нашей семьи такой путь неприемлем. Мы привыкли самостоятельно принимать решения и нести за них ответственность. Наш капитал пока слишком мал для того, чтобы я платила комиссию управляющему и снижала свою доходность.

На сайтах управляющих компаний есть калькуляторы для расчета доходности. Но вы должны четко осознавать, что доходность может быть только потенциальной, ни один управляющий не имеет права гарантировать процент роста вашего инвестиционного портфеля.

Пошаговая инструкция по выбору посредника для открытия ИИС

Даю пошаговую инструкцию, основанную на личном опыте, по выбору посредника для открытия инвестиционного счета.

Шаг 1. Смотрим на рейтинг.

На Московской бирже есть актуальный на каждый месяц рейтинг брокеров и управляющих компаний. Рекомендую пользоваться им. Верхние позиции занимают серьезные и надежные компании, работающие на рынке не первый год. Все аккредитованные на бирже компании имеют лицензию, поэтому нет смысла узнавать про ее наличие на сайте Центробанка. Без лицензии брокеров и управляющие компании не допустят к торгам.

Шаг 2. Изучаем тарифы и условия.

Начинающих инвесторов в первую очередь должно интересовать:

- комиссия за сделку, она может отличаться в разы и сильно влиять на годовую доходность;

- комиссия биржи (она есть всегда, просто некоторые брокеры включают ее в другие платежи и не показывают отдельной строкой);

- есть или нет ежемесячная фиксированная плата за ведение счета;

- плата за депозитарий;

- минимальная сумма на счете.

Есть еще два принципиальных момента, о которых новичок иногда не задумывается. А их игнорирование с приходом опыта торговли ценными бумагами может вызвать разочарование в выбранном брокере:

- Первый момент связан с доступом на различные биржи. Некоторые банки и брокеры (например, Сбербанк, Промсвязьбанк) не дают выхода на Санкт-Петербургскую биржу. А там торгуются иностранные акции крупных и известных компаний США.

- Второй момент связан с возможностью вывода купонов и дивидендов на отдельный счет. Объясняю, почему выгоднее выводить. Если на ИИС поступают купоны по облигациям или дивиденды по акциям, это не считается пополнением счета, деньги не участвуют в расчете итоговой суммы для возмещения налога. Если заработанные деньги можно вывести на обычный банковский счет, то инвестор имеет полное право опять их положить на ИИС и учесть в сумме к возмещению.

Можно еще обратить внимание при выборе посредника на возможность онлайн-открытия счета и на приложения для торговли на бирже, которые предлагает брокер. Например, для меня оказалось неудобным, что у Сбербанка нет компьютерной версии приложения для торговли, только мобильная. Торговать с телефона мне не с руки, но приходится. Это минус.

Еще одним важным критерием сегодня я считаю наличие офиса брокера в твоем городе. В октябре я вынуждена была сменить одного посредника на другого. Несмотря на прописанную процедуру перевода ИИС, региональные брокеры оказались к ней не готовы. Пришлось мне ходить от одного к другому и вместе с ними изучать все этапы “в полевых условиях”, хотя открывала счет онлайн без каких-либо проблем.

Можно посмотреть отзывы о работе с тем или иным брокером. Сама я не очень им доверяю, но могу порекомендовать ресурсы, где инвесторы общаются на форумах. Там встречаются очень ценные советы, которыми и я пользовалась. Это Банки.ру и СмартЛаб.

Шаг 3. Открытие счета.

Почти у всех банков и брокеров открыть ИИС можно онлайн. Для этого нужно приготовить паспорт, ИНН. Заполняете несложную анкету, прикладываете сканы документов. Через Госуслуги пока такая процедура недоступна. Как правило, в течение 1 – 2 дней счет будет открыт. Можно переводить деньги и совершать свои первые покупки ценных бумаг.

Сравнение условий брокеров

В дополнение к предыдущему разделу решила сравнить тарифы и условия популярных брокеров из топ-30.

Рассматриваем условия для рядового инвестора, который периодически (один раз в месяц или реже) откладывает деньги со своих доходов, чтобы купить ценные бумаги. Для такого инвестора ИИС – это не способ заработать на трейдинге, а вариант сохранения и приумножения своих сбережений в длительной перспективе. Как правило, суммы пополнения счета небольшие: 5 000 – 30 000 руб.

Рассчитаем, сколько стоит счет на 1 год при условии:

- ежемесячного пополнения на 10 000 руб.;

- ежемесячного пополнения на 30 000 руб.;

- ежегодного пополнения на 400 000 руб. (максимальная сумма, с которой можно получить налоговый вычет).

| Брокер / Тариф | Условия | Ежегодные расходы по ИИС, руб. | ||

| 10 000 руб. в месяц | 30 000 руб. в месяц | 400 000 руб. один раз в год | ||

| Сбербанк / Самостоятельный | Комиссия брокера – 0,06 %

Комиссия биржи – 0,01 % |

84 | 252 | 280 |

| ВТБ / Мой онлайн | Комиссия брокера – 0,05 %

Комиссия биржи – 0,01 % |

72 | 216 | 240 |

| Тинькофф / Инвестор | Комиссия брокера – 0,3 %

Ведение счета – 99 руб. в месяц |

1 548 | 2 268 | 1 299 |

| Открытие / Универсальный | Комиссия брокера – 0,057 %

Депозитарий – 175 руб. в месяц |

2 168,4 | 2 305,2 | 403 |

| Уралсиб / ИИС | Комиссия брокера – 0,0472 %

Комиссия биржи – 0,01 % |

68,64 | 205,92 | 228,8 |

| Промсвязьбанк / День | Комиссия брокера – 0,05 %

Комиссия биржи – 0,01 % Депозитарий – 4 руб./месяц |

120 | 264 | 244 |

| Атон / Стартовый | Комиссия брокера – 0,17 %

Комиссия биржи – 0,01 % |

216 | 648 | 720 |

| КИТ Финанс / КИТ-Стандарт | Комиссия брокера – 0,048 %

Комиссия биржи – 0,01 % |

69,6 | 208,8 | 232 |

Не включила в таблицу тарифы от брокеров Финам и БКС. Считаю, для инвесторов с небольшими суммами пополнения они не подходят. У обоих есть ежемесячная плата за депозитарий и ведение счета по 177 руб. А это в год сразу 4 248 руб.

Имейте в виду, что тарифы и условия часто меняются. Представленные актуальны на январь 2020 года. Наиболее выгодными видятся Сбербанк, ВТБ, Уралсиб и КИТ Финанс. Можно смело выбирать среди них. Они входят в топ-20 и точно не пропадут с деньгами своих клиентов.

С 3 февраля 2020 г. Тинькофф Банк отменяет ежемесячную оплату за обслуживание брокерского счета и ИИС в размере 99 руб. на тарифе «Инвестор». Это существенно снизит расходы инвестора, но комиссия за сделку все равно остается довольно высокой 0,3 %.

Заключение

Неужели я до сих пор вас не убедила, что первое, что вам надо сделать в новом году, – это открыть ИИС? И не просто открыть, а начать создавать свой капитал. Пусть взносы будут небольшие. Уверена, что стоит только начать, а дальше вы получите первые купоны или дивиденды, налоговый вычет. Вы увидите реальную прибыль и всерьез задумаетесь об инвестициях на более крупные суммы. Удачи и хорошей доходности!

Здравствуйте, а как Вы относитесь к предложению брокера «Автоследование»? Предлагается определенная стратегия, указан вид риска, даже на умеренном риске достаточно высокая доходность, но есть плата 3-5% годовых. Новичку будет легче инвестировать так?

Я отношусь негативно. Кто-то придумал стратегию, вам ее навяливает, да еще и за грабительские 3-5%. На долгосроке эти проценты вырастут в страшные цифры, которые будут просто съедать львиную долю вашей прибыли. Оно вам надо? Изучите инвестиции и сами составьте для себя стратегию. Вы и только вы должны распоряжаться своими деньгами, а не чужой дядя/тетя, якобы эксперт. Поверьте, этому не сложно научиться

Бенджамин Франклин однажды произнёс замечательную цитату: «Остерегайтесь мелких и напрасных расходов, ибо мелкая течь может потопить большой корабль».

расскажите что-нибудь об иностранных депозитариях.

Что вы думаете о ПАО «Управляющая компания «Арсагера», стоит ли вкладывать средства.

Арсагера надежная компания, на рынке давно. Но вы должны понимать, что это управляющая компания. Через нее вы сможете только отдать свои деньги в управление или покупать их ПИФы, самостоятельных инвестиций не получится

если после открытия иис ложить деньги к концу года например : 100 т,р в ноябре 2019. 400 т.р в ноябре 2020. 400 т.р в ноябре 2021 можно получить налоговый вычетв 2022 г 117 т.р.

Да, можно