Здравствуйте, друзья!

В банковской терминологии встречается немало слов, которые рядовые пользователи, не имеющие экономического образования, часто просто не понимают. Например, что такое пролонгация вклада, капитализация, грейс-период? Вы знаете? Если да, то вы отлично подкованы в финансовой тематике. А целью моих статей как раз является повышение финансовой грамотности большинства населения нашей страны, в том числе путем расшифровки непонятных слов.

В основном это иностранные термины, которые в русском языке имеют аналоги, но не используются. И я даже знаю ответ почему. Во-первых, это фанатичное подражание той свободной рыночной экономике, в которую мы рухнули с головой в 90-е годы прошлого века. А, во-вторых, запутывание граждан, которые зачастую мало интересуются, что написано у них в договоре. Банк на этом зарабатывает неплохие деньги.

Содержание

Одним из таких слов была капитализация. С ней мы уже разобрались в предыдущих статьях. А сегодня самое время узнать, что значит пролонгация. Не оставим банку шанс на нас заработать.

Понятие и виды

Пролонгация – это слово, которое переводится (с английского prolongation) как продление, возобновление. В банковской практике используется при заключении договора вклада и означает продление на новый срок его действия после окончания.

Например, вы открыли депозит в банке на 1 год. Через год он пролонгируется, т. е. продлевается еще на 1 год, если в договоре есть пункт об этой возможности.

Казалось бы, все понятно и никаких подводных камней для клиента здесь нет. Но это не совсем так. Знания одного определения недостаточно, чтобы понять все плюсы и минусы этой процедуры. Именно на них я и хочу обратить внимание в статье, чтобы у вас не осталось белых пятен и вы научились грамотно пользоваться пролонгацией себе на пользу, а не на пользу банку.

Для начала разберем, какие виды этой процедуры существуют. Их всего два:

- Автоматическая

Практикует, например, Сбербанк. Означает, что вам нет необходимости после окончания указанного срока действия договора приходить в банк и перезаключать его заново. Банк делает это автоматически. Как раз при этом условии и возникает ряд ошибок, которые совершают клиенты. Об этом чуть ниже.

- Неавтоматическая

Это вариант, при котором после окончания срока депозита, вы должны либо забрать свои деньги, либо заключить новое соглашение с этим или другим банком.

Иногда автопролонгация предусматривает еще и ограничение по количеству ее проведений. Но в этом случае это условие будет обязательно оговорено.

Имейте в виду, что пролонгация – это не обязательная процедура. Вы можете на нее согласиться и оставить в банке деньги. А можете закрыть счет и воспользоваться деньгами с начисленными процентами по своему усмотрению. Важно только знать условия пролонгации и обратить внимание на ряд ключевых моментов при заключении договора вклада. Об этом речь пойдет дальше.

На что обратить внимание при заключении договора вклада?

Вы изучили предложения по депозитам, выбрали банк и пришли заключать договор. На что еще надо обратить внимание, кроме процентной ставки?

Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе. А во-вторых, если да, то на каких условиях. Обо всем по порядку.

В случае отсутствия возможности продлить действие соглашения вы должны после его окончания прийти в банк и забрать накопления вместе с начисленными процентами. Как ими распорядиться дальше – ваше дело. Вы можете потратить их на что-то или подобрать вариант нового вложения.

Обратите внимание, что после окончания действия соглашения, который не предусматривает автопролонгации, все деньги с процентами переводятся на счет владельца на условиях вклада “до востребования”. А это, как правило, 0,01 % годовых. Если вы не заберете деньги, то с такой доходностью они начнут обесцениваться стремительными темпами.

Если автопролонгация предусмотрена, то изучите условия ее проведения:

- Сколько раз банк имеет право ее проводить? Ограничения может не быть вовсе. В таком случае храните деньги столько времени, сколько вас будут устраивать условия по депозиту. Если ограничения все-таки есть, то не пропустите момент, когда число пролонгаций закончится и банк переведет деньги на депозит под минимальный процент.

- Какие тарифы будут действовать по вкладу при его продлении? Как правило, банк указывает, что процентная ставка назначается по текущей ситуации, которая сложилась по этому виду вклада. А это значит, что ставка может быть значительно ниже первоначальной.

- На какой срок продлевается депозит? В большинстве случаев точно на такой же, какой действовал при его заключении. В противном случае это обязательно прописано в документах.

“Подводные камни” пролонгации или что надо знать?

Давайте посмотрим, что следует предпринять, если автопролонгации не предусмотрено. И пропишем алгоритм действий, чтобы автоматическая пролонгация прошла без потерь денег и нервов.

Соглашение без автоматического продления срока:

- По окончании срока снимите ваши сбережения в полном объеме (вместе с процентами). Например, если в документах указан срок получения денег 6 августа, это значит, что именно 6 августа и надо это сделать. Конечно, никуда они не пропадут, если в этот день вы не сможете посетить офис банка. Он переведет их на депозит “до востребования” и каждый день пребывания там ваших денег будет их обесценивать.

- Уточните заранее, будет ли банк располагать в назначенный день суммой для выдачи в полном объеме. Часто банки требуют заказывать наличные, потому что их может не оказаться в кассе. Особенно это касается крупной суммы денег. Лучше позаботиться об этом за день до конца срока, чем тратить еще один день на визит в офис.

- Воспользуйтесь доверенностью на имя другого человека, если знаете, что не сможете получить накопления в оговоренные сроки.

- Выберите вариант использования снятых денег. Можно реализовать цель, на которую вы копили. А можете продолжить копить дальше на новом депозите и на других или таких же условиях.

Автоматическая пролонгация:

- За несколько дней до окончания срока действия договора изучите текущую ситуацию на банковском рынке. У нас за год может многое измениться, а уж в банковском секторе иногда и не один раз. Если у вас заключен договор вклада под 7 % годовых, то после окончания срока он может пролонгироваться, например, под 4 или 5 %. Рассмотрите предложения в этом или другом банке и заключите выгодное для себя соглашение.

- Если условия полностью устраивают, то никаких проблем с вкладом не возникнет. Он продлевается еще на один срок без вашего участия. Начисленные ранее проценты включаются в основную сумму, если вы их не снимаете, и тоже работают. Если начисленный доход (проценты) все-таки хотите забрать, то лучше сделать это в день окончания срока. В противном случае снятие процентов в любой другой день будет расцениваться как досрочное расторжение договора со всеми вытекающими последствиями.

- Уточните на сайте банка или у менеджера, не перенесли ли ваш тариф в архив. Это часто происходит. Чем может грозить? А тем, что ваши деньги перейдут на депозит “до востребования” с минимальной доходностью.

- Не ждите, что банк оповестит вас всеми возможными способами о скором завершении срока действия депозита или изменении процентной ставки. Ему это не выгодно. Вы и только вы должны следить за своими финансами.

Помните, что ни один банк не может отказать вам в снятии ваших личных сбережений: до, во время или после окончания срока действия договора. Во всех случаях последствия могут быть разными, поэтому вы должны отдавать себе отчет, что потеряете, если нарушите условия соглашения.

Достоинства и недостатки

У любой банковской процедуры есть минусы и плюсы. Депозиты – хороший способ управления собственными деньгами. Они защищены от воров, не обесцениваются инфляцией, а при выгодном вложении способны приносить небольшой доход. Главное, для многих – это то, что вклад не требует особых усилий со стороны вкладчика. Обо всем позаботится банк. Вот здесь и кроются лазейки для него, чтобы заработать на вас лишнюю копеечку.

А наша с вами цель сделать так, чтобы этого не произошло. Что для этого нужно? Хорошо разбираться в терминах, внимательно изучать банковские документы, которые дают вам на подпись.

Какие преимущества дает пролонгация:

- Вы экономите время и нервы (в случае больших очередей) на посещении офиса банка. Продление происходит в автоматическом режиме.

- Вкладчик не всегда имеет свободное время, чтобы подъехать в банк и, например, перезаключить договор или снять деньги. Иногда и просто забывает об этом. В результате, теряется прибыль. В случае автопролонгации этого не произойдет. Деньги продолжат работать и без вашего участия.

Без минусов в банковском секторе никуда. Поэтому, будьте внимательны:

- Условия по вкладу после завершения его срока могут измениться, и он перестанет быть таким привлекательным, каким был до этого. Здесь важно следить за информацией и вовремя перезаключить договор на более выгодных условиях.

- Снятие денег со счета ранее срока окончания пролонгированного договора влечет потерю части прибыли. Это не касается процентов, начисленных за время действия первоначального соглашения. Все они сохраняются и на второй срок причисляются к сумме вклада. Но, если в середине второго срока вы захотите их снять, то потеряете доход.

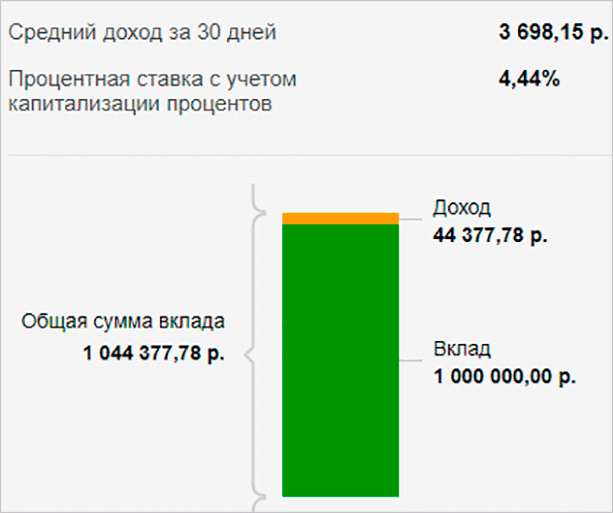

Поясню на примере. Допустим, что после окончания срока действия договора (1 год под 4,44 % годовых) у вас на счете в Сбербанк – 1 000 000 руб. (первоначальная сумма + проценты). Дата автопролонгации 6 августа. Рассмотрим несколько вариантов развития дальнейших событий.

1 вариант. Договор закончился, но вы решили воспользоваться автопролонгацией и оставили всю сумму на счете. Если вы не нарушили условия, то еще через год у вас уже 1 044 377,78 руб.

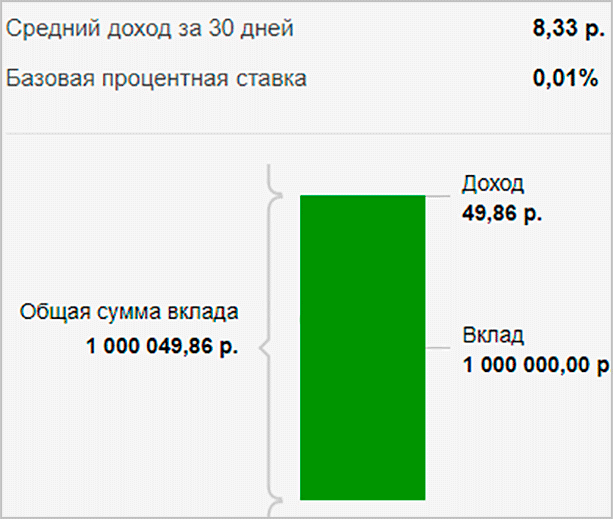

2 вариант. Во второй год вам понадобились срочно деньги и вы решили закрыть вклад. Произошло это 4 февраля (срок ранее, чем 6 месяцев со дня пролонгации). На руки вы получите только 1 000 049,86 руб. Капитализация процентов аннулируется и ставка составляет 0,01 %.

3 вариант. Вы тоже снимаете деньги раньше срока, но делаете это не 4 февраля, а 7 февраля или позже. В этом случае на руках у вас 1 014 698,63 руб. (2,9 % годовых). Капитализации тоже нет, но ставка выше. Почему? Сбербанк оставляет 2/3 процентной ставки, если договор аннулируется не ранее 6 месяцев со дня заключения.

Для наглядности сведем полученные суммы в одну таблицу.

| Показатели | 1 вариант | 2 вариант | 3 вариант |

| Без досрочного снятия | Досрочное снятие ранее, чем через 6 месяцев после автопролонгации | Досрочное снятие позднее, чем через 6 месяцев после автопролонгации | |

| Первоначальная сумма, руб. | 1 000 000 | 1 000 000 | 1 000 000 |

| Общая сумма, руб. | 1 044 377,78 | 1 000 049,86 | 1 014 698,63 |

| Доход, руб. | 44 377,78 | 49,86 | 14 698,63 |

| Ставка, % | 4,44 | 0,01 | 2,9 |

Я думаю, что потери дохода при досрочном расторжении договора, в том числе и пролонгированного, очевидны.

Заключение

Пролонгация или продление вклада – удобный инструмент управления своими накоплениями. Только пользоваться им надо, как и любым другим инструментом, с умом.Не ждите, что банк вам напомнит об окончании срока действия договора, подберет за вас более выгодные предложения или сообщит об изменениях условий и тарифов. Этого может не случиться никогда. Это ваши деньги, так позаботьтесь о них с максимальной выгодой для вас, а не для банка

(8 голосов, средний: 4,38 из 5)

(8 голосов, средний: 4,38 из 5)

Не пойму, как пролонгация сэкономит мои деньги. У меня в договоре есть пролонгация-дважды, процент был 7,75. Вклад существует, но уже под 5,8%.

Значит банк продлит вклад уже под эти %. На чем я сэкономлю.

Юридически пролонгация ЛЮБОГО договора должна означать сотрудничество на условиях заключенного договора. А иначе- это жульничество, что хочу, то и ворочу говорит одна сторона. Зачем тогда включать в договор пролонгацию, дискредитировать само это понятие. Кандидат философских наук.

Спасибо за статью, у каждого человека когда нибудь возможно и будут проблемы по платежам кредитов. Но для того чтобы сэкономить деньги пролонгация существенно сэкономит деньги!