Здравствуйте, друзья!

Неоднократно поднималась в моих статьях тема навязанной страховки при кредитовании. Слово “навязанная” я считаю не совсем уместным. В большинстве случаев заемщики сами виноваты в том, что их ежемесячный платеж возрастает на неизвестную им величину. Сегодня хочу подробнее остановиться на вопросе, как отказаться от страховки по кредиту грамотно, в соответствии с законодательством РФ.

Содержание

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Виды кредитного страхования

Добровольное

К нему относится страхование:

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

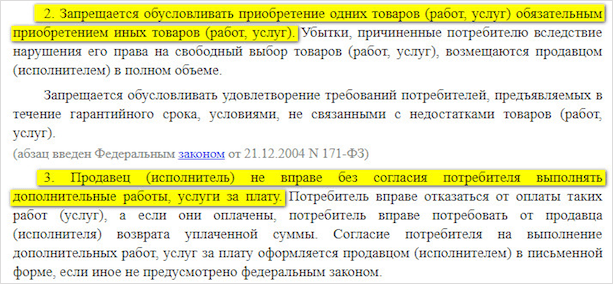

- Закон “О защите прав потребителей”.

- Гражданский кодекс РФ.

![]()

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

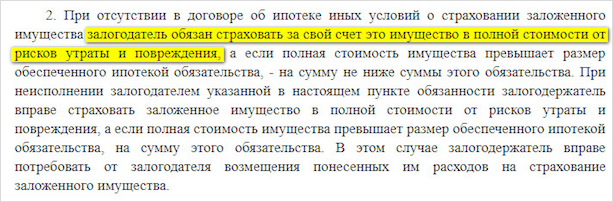

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке. А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок. К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Как отказаться от страховки

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг. Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях.

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее. Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что я хочу сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

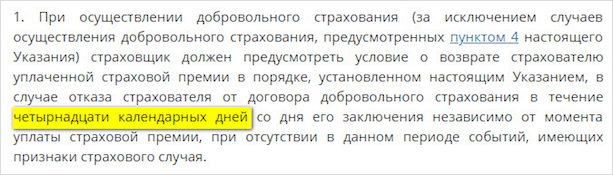

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

Я еще раз хочу обратить ваше внимание: при заключении индивидуального, а не коллективного договора страхования, заявление надо писать в страховую компанию, а не в банк. В чем их отличия, я расскажу в конце статьи. Если вы отнесете заявление в банк, то через 14 дней вам сообщат, что надо было нести в страховую компанию, но сроки уже прошли.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.

Что страховка дает заемщику

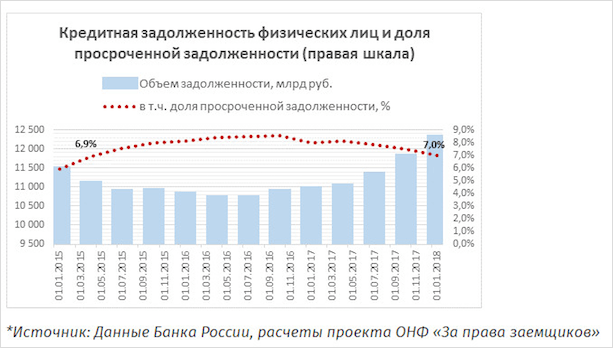

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств? Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях. И здесь лучшими помощниками послужат кредитный и страховой договоры. В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаю, что потребуется помощь юриста, на роль которого в этой статье я не претендую.

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная. При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Заключение

Заключение будет коротким. Так все же, обязательна страховка или нет? Нет, не обязательна, кроме заключения договора об ипотеке. Идеальный момент отказа от добровольно навязанного полиса – до заключения кредитного договора. В остальных случаях придется потратить нервы, время и деньги (например, на консультацию юриста).

(13 голосов, средний: 4,46 из 5)

(13 голосов, средний: 4,46 из 5)

Я брала кредит. Стали навязывать страховку. Я ответила, что страховку от метеоритов и клещей я могу взять у подруги в ее конторе, а к вам я пришла за кредитом, а не за страховкой. Не надо навязывать гантели к моей коробке конфет. Не в Советском Союзе! Что за нарушение прав потребителя и желание неосновательно обогатиться? Больше никто не спорил, дали кредит, сколько просила. Через час и с наименьшим % . Теперь, если кто возьмет кредит со страховкой и ему не нужна будет эта страховка, то нужно в течение 14 дней идти в ту страховую контору, с которой у этого банка договор. Написать заявление и отказаться от этой страховки.. Что интересно, так это не заемщику выгодна страховка, а банку: если вы не сможете платить, то страховая организация погасит кредит и уже эта компания будет с заемщиком иметь дело.

Я так же приобрела ноутбук в магазине. Кредит одобрили все банки, которые были в списке магазина . Кредитный работник предложила «почта банк» там наименьший процент и так же долго оформляла и не сообщила о страховки. В итоге получилось сумма процента кредита и страховки на полгода сравнялись. Одним словом развела… Будьте внимательны особенно с » почта банк»!!!

Суть вопроса: подал заявку на кредит в Восточный банк.Пришла смс с одобрением в четверг 7июня 2018г поехал в чернушку в офис банка Восточный .Вот тут то и начались мытарства ,откладывали несколько раз до вечера решение вопроса .в завершение дали одобрение вместо 36 месяцев на 5 лет.и под максимальный процент 24 процента годовых плюс страховка сто двадцать тысяч.всего должен банку при одобрении 368 тысяч выплатить 780 тысяч то есть более 220 процентов. При представленной справке о ежемесячных доходах в 28600р Экономист Анна толком ничего не об ясняет- какой процент , есть нет страховка, какие ежемесячные выплаты кредита и процентов.в результате пришлось уйти не с чем.Удивляет то, что в офисе банка сидят бездарные экономисты,способствующие окончательному разорению российского народа.Вот почему прибыль годовая банка Восточный несколько миллиардов.Банк России не контролирует работу Восточного банка.

В магазине приобрел компьютер через «почтой банк». Кредитный работник очень долго возился с оформлением. Банк одобрил обращение, тогда работник считает сумму и оглашает ежемесячный платёж. Мы соглашается» Но» есть одно» Но. «Работник не сказал не слова о Страховке в размере 8780,что я буду платить… Я»почта банку» переплачу 19000. Работник отнеслась не корректно. Премию получила, что развела…. =(

ЕСЛИ НА РАБОТЕ СОКРАЩАЮТ ТОЛЬКО ЧАСТЬ СТАВКИ А НЕ ПОЛНОСТЬЮ МОЖНО ОБРАТИТЬСЯ В СТРАХОВУЮ КОМПАНИЮ МОЖЕТ УМЕНЬШИТЬСЯ СТРАХОВКА ИЛИ ЭТО НЕ ТОТ СЛУЧАЙ КОГДА МОЖНО ОБРАЩАТЬСЯ

Оформил кредит в банке Восточный, но после того, как они назвали максимальный процент — позвонил и отказался от кредита. Через месяц звонят из службы взысканий — от кредита вы отказались, но не от страховки. А она стоит 14 тыс. При закрытии кредита менеджер умолчал об этом, я сам сразу не увидел. Стоит ли с ними бодаться на тему, что если кредит не брал, то и страховка не нужна была? или отказаться от страховки и отдать им сумму за прошедший месяц?

К сожалению, они правы. Страховали вы свою жизнь и здоровье. Это никак не связано с кредитом. Поэтому придется заплатить за месяц

В 2016 г. взяла в сбербанке ипотечный кредит с обязательным ежегодным страхованием жизни (1% от суммы остатка). В 2017 г. снова застраховалась, а в 2018г. страховая компания мне отказала, т.к. мне уже исполнилось 65 лет. В сбербанке дали список других страховых компания: теперь для страхования я обязана пройти мед. комиссию и по её заключению страховщики будут принимать решение о сумме страховки, которая возрастает, примерно, раза в 3-4. Что мне делать ?

Галина, Ваш вопрос больше из юридической плоскости, чем экономической. Расскажу, что знаю. Медицинское обследование — это обычная практика для страховых компаний. С возрастом растут риски для страховщика. И они заключают договор только по результатам мед.заключения в аккредитованных больницах (поликлиниках). Медкомиссия обязательна. Надо просто постараться выбрать, где дешевле эта процедура обойдется. И, как вариант, можно проконсультироваться с юристом.

Добрый вечер! К сожалению, если отказываешься от страховки, то и банк отказывает в кредите. Проверено 100%.