Здравствуйте, друзья!

Наши родители, бабушки и дедушки могут дать отличный мастер-класс по сбережению и накоплению денег. Правда, государство их здорово подвело и обесценило все банковские счета. С тех пор изменилась страна, изменились и люди. Но депозиты остаются самым востребованным инструментом сохранения и приумножения личных финансов. Поэтому вопрос, какие самые выгодные вклады в банках, остается актуальным для россиян.

Содержание

Почему люди в России по-прежнему считают, что депозит – наиболее выгодный вариант сбережения и накопления? Старшее поколение ничего другого за свою жизнь не знали, поэтому по привычке несут деньги туда, куда носили их еще несколько десятков лет назад. Молодое поколение в большинстве своем выбрало тактику “Живу сегодняшним днем”, поэтому мало интересуется современными инструментами управления личными финансами.

Беда страны – низкая финансовая грамотность. Наши граждане думают, что этими вопросами можно интересоваться, только если иметь миллионы свободных денег. Но это совсем не так. Инвесторы, экономисты, финансисты в один голос твердят, что ваши расходы растут пропорционально вашим доходам. Если вы не управляете своими финансами, вы никогда не будете иметь деньги для накопления и инвестирования.

Где хранить деньги? Не только на депозитах, есть и более привлекательные инструменты. Но банковский вклад – идеальный вариант для хранения резервного фонда семьи, к которому должен быть свободный доступ. А также для накопления денег на крупную покупку, которая планируется через несколько месяцев, максимум 1–2 года.

Начните с простого – ответа на вопрос, в каком банке открыть вклад. Рассмотрим критерии выбора депозита и банка. Построим рейтинг по самым важным параметрам. И определимся с лучшими предложениями на сегодня для физических лиц.

В этой статье я не буду подробно останавливаться на вопросе, что такое депозит. Коротко напомню, что это вложение денег и других ценностей с целью их сохранения и получения небольшого дохода.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

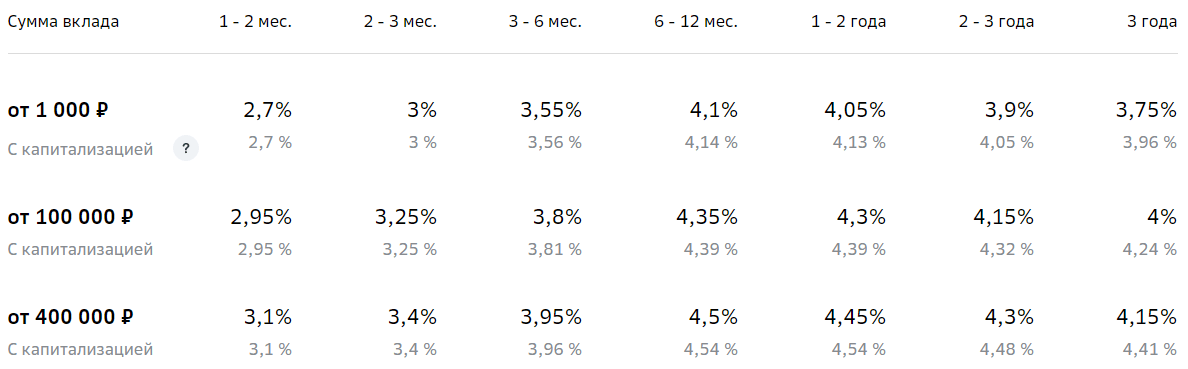

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

- Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

- Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

- Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

- Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее. Иногда бывает выгоднее хранить деньги без капитализации.

- Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка. То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

- Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

С уважением, Чистякова Юлия

(20 голосов, средний: 4,30 из 5)

(20 голосов, средний: 4,30 из 5)

Доллар или евро, конечно, более стабильны чем рубль. Но и на валютные вклады насчитывают очень маленький процент. Если класть на счёт небольшие суммы, то они там будут просто хранится, а не приумножаться. :-p

Самый выгодный на сегодня вклад от Банка Тинькофф 7,5% при рекомендации от друзей.

Причем есть как ежемесячно пополнение, так и частичное изъятие.

От ставок и условий других банков хочется плакать :smile1:

лично у меня в скб банке, под 7% лежат бабки, в валюту иностранную хотел, но эти постоянные скачки курсов меня остановили, они как могут упасть, так и поднятся, а рубчик ниже рубчика не упадет, поэтому я руководствуюсь 2 поговорками- «скупой платит дважды и лучше синица в руках, чем журавль в небе»!

У меня в сбере под 7,5%…….

Хороший процент. Для Сбера просто очень хороший

Как по мне, Тинькофф Банк — лучший из вышеперечисленных,а именно потому что, он работает чисто и прозрачно. До Тинькофф я вкладывала в Хоум Кредит Банк. С условиями, которые предлагает Тинькофф, Хоум Кредит Банк — не сравниться. Тут и процент выше. Можно вложить более крупную сумму на более долгое время, тем самым получить еще больше денег. Так что, сейчас я делаю вклады только в Тинькофф.

А что-то кроме вкладов рассматриваете?

Конечно прежде всего хотелось получить не только процент, но и гарантии, что мой вклад я обратно получу. Поэтому поколебавшись между банком Тинькофф и Сбербанком выбрала последний. И банк понадежнее и отделения по всей стране. У меня вклад Сохраняй с капитализацией, загадывать не буду, но планирую накопить на нормальную машину, пока есть возможность.

Почему только вклад рассматриваете в качестве инструмента накопления?

У меня сейчас вклад в Примсоцбанке, называется он «Особый» под 6,5% годовых. Он пополняемый, хотя пополнять его можно было 270 дней с даты открытия, а последние 90 дней уже нельзя. Открывала я его почти год назад, сейчас уже таких ставок нет. Да сейчас вообще, если честно, не особо выгодно деньги на вкладе держать, так как ставки все падают. Вот помню в 2014 году открывала влад, так там хоть ставка была 18% годовых, не то, что сейчас…

Согласна, сейчас вклады теряют своих клиентов. Статистика фондовой биржи говорит, что все больше людей уходит в биржевую торговлю

У меня два вклада в разных банках. Один лежит в Совкомбанке на 60 дней под 6,6 процентов, и один в ТКС на три месяца под 6,06 процента. Этим банкам доверяю, хоть и проценты не особо высокие. Но продлевать скорее всего не буду. Российский рубль ведет себя очень непредсказуемо, и в миг все проценты начисленные могут съесть скачки курса. Поэтому лучше буду держать часть в евро и долларах.

Имейте в виду, что по евро и доллару есть инфляция. Какой смысл держать накопления наличными?

Вклады в банках, это конечно круто, но вот держать в рублях я бы не стал, увы, наш «деревянный» красавец скачет, как непонятно что, лучше в евро, стабильная валюта, которая за всю историю практически не знала спадов, потому Европа, это стабильность и уверенность в завтрашнем дне. Банк же выбираю самый большой, ходовой, никаких сомнительных компаний, желательно тот, который работает десятилетиями.

Рекомендую вам сравнить процент по вашему вкладу в евро и инфляцию по евро. Последняя значительно выше. А то, что Европа — это стабильность и уверенность в завтрашнем дне не более, чем иллюзия, на мой взгляд. В любом случае накопления надо диверсифицировать: по валюте, странам, отраслям и инструментам

Депозит держу в Тинькове, уже второй вклад. Условия прекрасные и снятие средств всегда проходит без проблем. Просто я давно их постоянный клиент и владел уже несколькими картами. Проценты средние из всевозможных предложений, зато качество обслуживания отменное. 24/7 поддержка сдержанная и спокойная. Не дожидаешься по 20 минут, слушая заунывную музыку.

Согласна, люблю Тинькофф Банк, хотя вкладов нет, только карты

Только Хоум Кредит Банк, ну а что, банк хороший и продуман от и до, пусть проценты и не высокие, но зато надежный банк, конечно отзывы в сети разные встречаются, но у меня с ним проблем ни разу не было. Вообще в банках в первую очередь я ценю надежность, а не высокий процент, я бы вкладываться точно не стал в банк, который является ноу-нейм, без истории и всего прочего.

Проценты сейчас в любом банке способны вызвать только слёзы

Ещё в молодые годы держал все заработное в СКВ. А потом заклинило от информации , что рубль скоро станет конвертируемой валютой и крышу снесло. И стал держать в рублях. По они более чем 2, 5 раза. Как говорят , доллар и в Африке доллар. Только бы нашёл, а не потерял. Храните деньги в СКВ, но не в рублях, в итоге потеряете, инфляция все съест! Это из моего личного опыта!

Раньше был вклад в сбере, но не долго, просто надо было чтоб деньги начали работать. Но после того как появилась лишняя минутка, и я провел сравнительный анализ вкладов, перевел накопленные средства в банк Восточный. Сейчас смотрю статистику в статье и вижу что не промахнулся! Первоначальный взнос тут не самый маленький, но и процент один из самых высоких.

Я начала копить деньги на вкладе с восемнадцати лет. Тогда были высокие проценты, 35-40 примерно. Сейчас особой выгоды не почувствовать, если не много положить, а выше страховой суммы держать деньги на счету страшно. Так что это больше похоже на простое накопление, нежели пассивный доход и получение прибыли. А проценты во всех банках примерно одинаковые, так что выбирать можно любой.

Насчет того, что молодежь мало интересуется финансовыми инструментами, я не соглашусь. Наоборот, старикам все равно, им лишь бы пенсию получить да и Бог с ним с этим вкладом.

После 1991 года они не верят никаким уже вкладам. А вот молодежи, которая хорошо зарабатывает (из-за развития программирования и вообще интернет-отрасли), финансовые инструменты очень даже как интересны и они пользуются всеми их бонусами, предложениями и акциями. Я, может, не очень популярную тему подниму, однако банки специально создают такие договора, что без экономического образования, которое тоже у большинства выпускников посредственное, в них не разберешься. Но по опыту скажу, что лучшие предложения всегда — у тех банков, кто все формальности сводит к минимуму.

Начиная от физических очередей, заканчивая условиями, звонками родственникам и на работу (для банальной кредитной карты при положительной истории) — я от любых предложений таких банков бегу, сверкая пятками. Да, это не совсем о вкладах, но это говорит об отношении банка к клиенту и бюрократизме в банке. Поэтому со вкладами такая же история — нужно больше читать отзывов, спрашивать у людей, которым доверяешь, не смотреть на рекламу, тогда можно будет точно быть уверенным в своем выборе.

Раньше не особо задумывалась о процентной ставке, больше волновала надежность банка, поэтому первый вклад был в Сбербанке. Но условия там и правда, мягко сказать наименее выгодные. Поэтому после завершения срока депозита, открыла вклад в ВТБ банке, но и здесь процентная ставка становится меньше, поэтому повторно не вижу смысла совершать депозит в этом банке. Присмотрела для себя в статье три банка, позже думаю определюсь с выбором, на сайтах банков более подробно почитаю условия. Тем более у некоторых банков минимальная сумма депозита вполне оптимальная.

А не рассматривали другие варианты сохранения денег? Например, открыть ИИС или брокерский счет и купить облигации, ETF или ту же валюту? В банках ставки по депозитам стали уж совсем невыгодными. Там даже защитить деньги от инфляции не сможете

Я вообще только недавно стала интересоваться вкладами и прочими банковскими штуками. Но уже вполне успела оценить все плюсы этой функции. Во-первых, вклад очень хорошо помогает экономить и в то же время накапливать деньги, если не брать в счёт постоянно скачущий курс и ненадёжность рубля как такового. Во-вторых, идёт начисление процента, а это хоть и мелочь (если сумма не очень большая), но всё равно приятно. Я держу вклад в банке ВТБ, процент хоть и не такой высокий, как в банках, приведённых в статье, но всё же я уже почти накопила на отпуск) А это удовольствие не из дешёвых) Хорошо, что выбрала вклад, который не позволяет снимать с него деньги определённый период времени)

Есть СмартВклад в Тинькофф Банке. Особой причины выбрать именно этот банк не было. Многие знакомые держат там свои деньги, вот и я решил. Нарекание в принципе не слышал. Плюс в том, что можно сберечь свои накопления от инфляции, ещё и сверху заработать. Частичное снятие есть, правда только через 2 месяца после открытия вклада. Процент повыгоднее, чем во многих банках.

На мой взгляд, при выборе банка для депозита необходимо обращать внимание не на процентную ставку, а на надежность самого банка. Дело в том, что процентная ставка обычно отличается в пределах пары процентов, а это не та сумма, ради которой стоит рисковать. Если банк надежный, работает много лет, то он обычно дает чуть ниже процентную ставку по депозиту. Однако он также дает гарантии, что в любом случае вы сможете вернуть вложенную сумму, плюс проценты по депозиту. Это самое главное. Также могу отметить, что всегда нужно сравнивать различные предложения банков, чтобы выбрать самое выгодное.